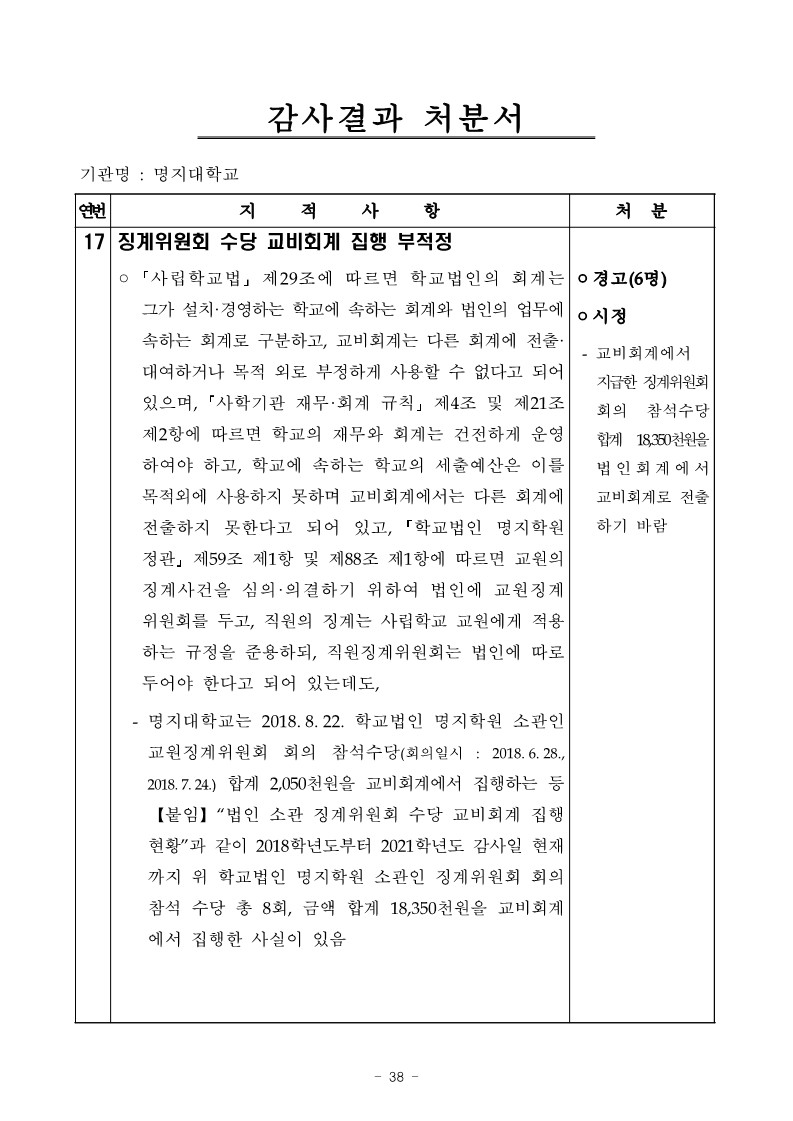

✅ 지적사항

◦ 사립학교법 제29조에 따르면 학교법인의 회계는 그가 설치·경영하는 학교에 속하는 회계와 법인의 업무에 속하는 회계로 구분하고, 교비회계는 다른 회계에 전출 대여하거나 목적 외로 부정하게 사용할 수 없다고 되어 있으며, 사학기관 재무·회계 규칙 제4조 및 제21조 제2항에 따르면 학교의 재무와 회계는 건전하게 운영 하여야 하고, 학교에 속하는 학교의 세출예산은 이를 목적외에 사용하지 못하며 교비회계에서는 다른 회계에 전출하지 못한다고 되어 있고, 학교법인 명지학원 정관 제59조 제1항 및 제88조 제1항에 따르면 교원의 징계사건을 심의·의결하기 위하여 법인에 교원징계 위원회를 두고, 직원의 징계는 사립학교 교원에게 적용 하는 규정을 준용하되, 직원징계위원회는 법인에 따로 두어야 한다고 되어 있는데도,

- 명지대학교는 2018. 8. 22. 학교법인 명지학원 소관인 교원징계위원회 회의 참석수당(회의일시 : 2018. 6. 28., 2018. 7. 24.) 합계 2,050천원을 교비회계에서 집행하는 등 【붙임】“법인 소관 징계위원회 수당 교비회계 집행 현황”과 같이 2018학년도부터 2021학년도 감사일 현재 까지 위 학교법인 명지학원 소관인 징계위원회 회의 참석 수당 총 8회, 금액 합계 18,350천원을 교비회계 에서 집행한 사실이 있음

✅ 처분결과

◦경고(6명)

◦시정

- 교비회계에서 지급한징계위원회 회의 참석수당 합계18,350천원을 법인회계에서 교비회계로 전출 하기 바람

'명지대학교(2021 교육부)' 카테고리의 다른 글

| 교내연구 수행 부적정 (0) | 2023.09.22 |

|---|---|

| 임대료 보증금 계좌 관리 부적정 (0) | 2023.09.22 |

| 교육용 기본재산 처분대금 완수 전 소유권 부당 이전 (0) | 2023.09.22 |

| 교육용 기본재산 관리 부적정 (0) | 2023.09.19 |

| 외부강의등 미신고 (0) | 2023.09.19 |