✅ 지적사항

◦ 사립학교법 제29조 제1항에 따르면 학교법인의 회계는 그가 설치·경영하는 학교에 속하는 회계와 법인의 업무에 속하는 회계로 구분하고, 같은 법 시행령 제13조 제1항 제8의2호 및 제9호에 따르면 학교가 학교교육에 사용할 목적으로 받은 기부금과 기타 학교법인의 수입 으로서 다른 회계에 속하지 아니하는 수입은 교비회 계의 세입으로 하도록 되어 있는데도,

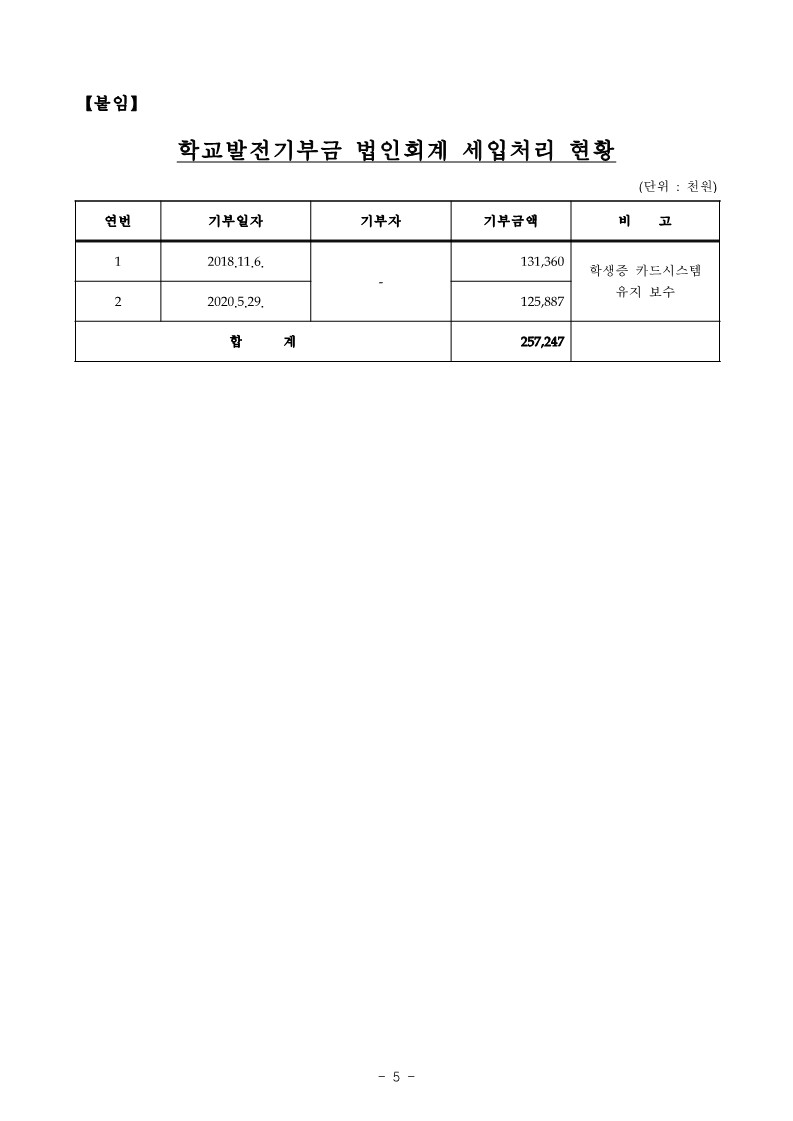

- 학교법인 명지학원은 2018. 11. 6. □□이(가) 학생증 카드시스템 유지 보수 목적으로 기부한 131,360천원을 법인회계에 세입처리하는 등【붙임】“학교발전기부금 법인회계 세입처리 현황”과 같이 2018.부터 2020. 까지 총 2차례에 걸쳐 □□이(가) 학생증 카드시스템 유지보수 목적으로 기부한 합계 257,247천원을 법인 회계에 세입처리한 사실이 있음

✅ 처분결과

◦경고(4명)

◦시정

- 법인회계에서세입 처리한 학교발전 기부금합계257,247 천원을교비회계로 전출하기바람

'명지대학교(2021 교육부)' 카테고리의 다른 글

| 교원 복무규정 위반 (0) | 2023.09.19 |

|---|---|

| 임용 결격사유 및 성범죄경력 미조회 (0) | 2023.09.19 |

| 소송비용 확정 미신청 (0) | 2023.09.19 |

| 법인 직원 특별채용 부당 (0) | 2023.09.19 |

| 상근이사 급여 지급 부적정 (0) | 2023.09.19 |