✅ 지적사항

ㅇ 서울대학교 재무·회계 규정 제3조, 제28조 및 제29조에 따르면 재무와 회계는 교육기관으로서의 목적과 의무에 어긋나지 아니하는 범위에서 건전하게 운영하여야 하고, 회계는 신뢰할 수 있도록 객관적인 자료와 증빙에 의하여 공정하게 처리되어야 하며, 이 규정에서 정하는 것 외의 사항에 대해서는 일반적으로 인정되는 회계원칙과 일반적으로 공정하고 타당하다고 인정되는 회계관습에 따른다고 되어 있고, `18. ~ `21. 예산 및 기금운용계획 집행지침 (기획재정부)에 따르면 업무추진비의 사용 관행을 개선하고, 투명한 사용을 위해 본 지침의 범위내에서 각 기관의 실정에 맞는 자체 세부지침을 마련하여 시행하여야 한다고 되어 있으며, `18. ~ `21. 서울대학교 법인회계 세출예산 집행지침 에 따르면 예산집행은 서울대학교 재무·회계 규정과 그 하위 규칙·지침 및 세출예산집행 지침에 명시되지 않은 사항은 예산 및 기금운용계획 집행지침 (기획재정부) 등 예산회계 관계 제반 법규를 준용하여 집행하고, 업무추진비를 집행 하는 경우에는 집행목적, 일시, 장소, 집행대상 등을 증빙서류에 기재하여 사용 용도를 명확히 하여야 하며 건당 50만원 이상일 경우에는 주된 상대방의 소속 및 성명을 증빙서류에 반드시 기재(상대방이 2인 이상의 경우에 참석자 명단)하여야 한다고 되어 있으며, 서울대학교 산학협력단 간접비 세출예산 집행기준 에 따르면 회의비는 예산의 범위 내에서 1회 1인당 4만원 이내에서 지급 할 수 있고, 회의식대를 집행하는 경우에는 집행목적 일시, 장소, 집행대상 등을 증빙서류에 기재하여 용도를 명확히 하여야 하며, 건당 50만원 이상일 경우에는 주된 상대방의 소속 및 성명을 증빙서류에 반드시 기재하여야 한다고 되어 있는데도,

- 서울대학교는 국립대학법인 서울대학교 설립(2011.11.28.) 이후 2021. 10. 감사일 현재까지 업무추진비 세부지침을 마련·시행하지 않고 있으며, 교육지원비, 회의비, 행사비 등 소모성 경비에 대한 집행기준 또한 마련하지 않은 사실이 있고,

※ 세출예산집행 지침에는 일반적인 사용 목적 등만 명시되어있고 1인당 집행 기준 등은 명시되어있지 않음

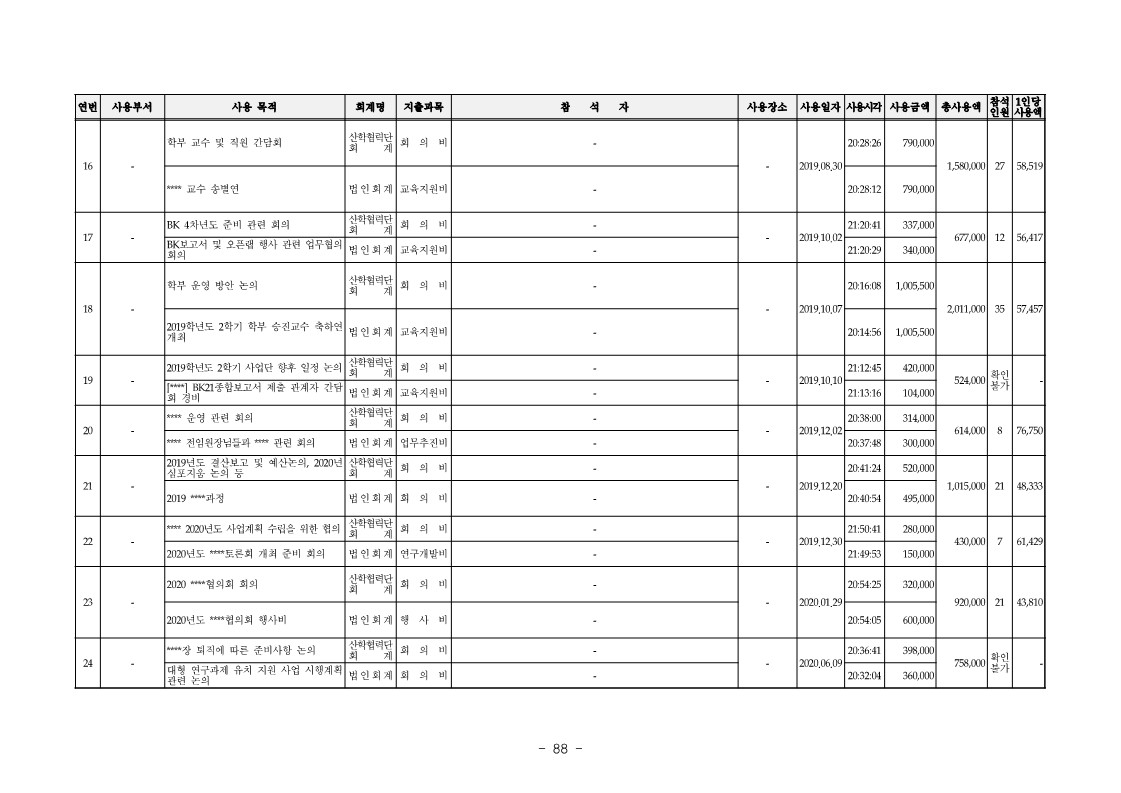

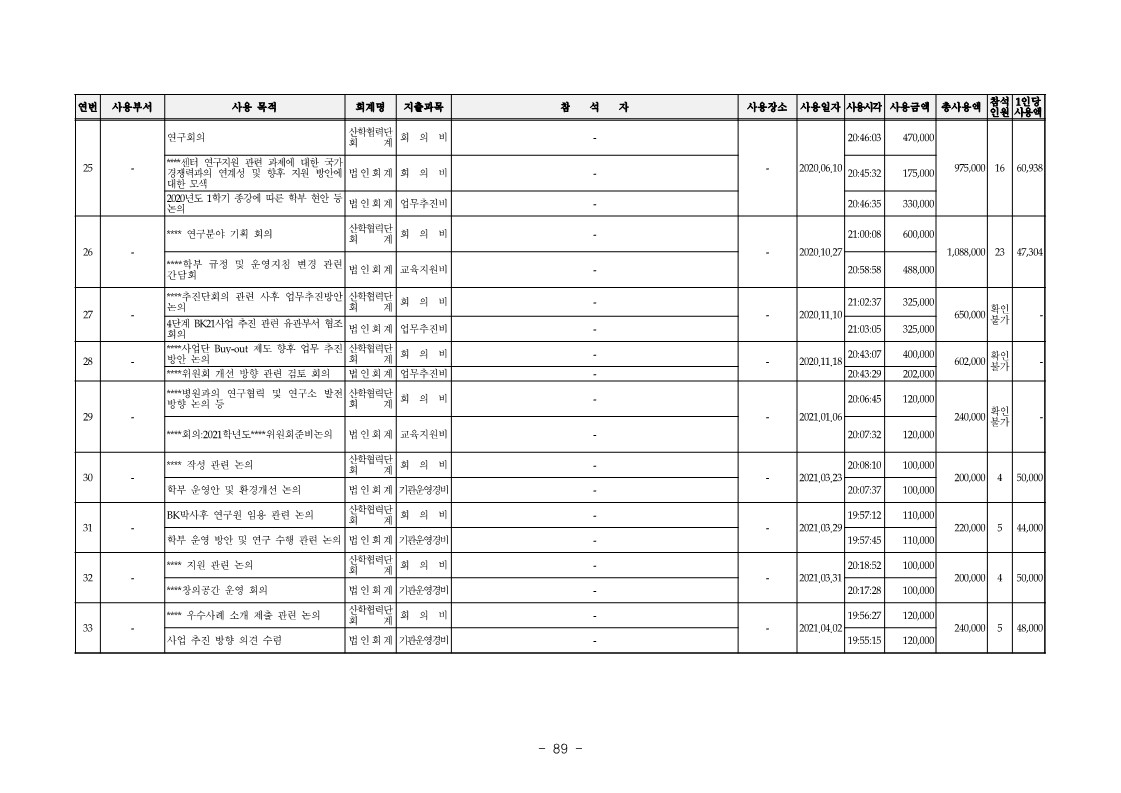

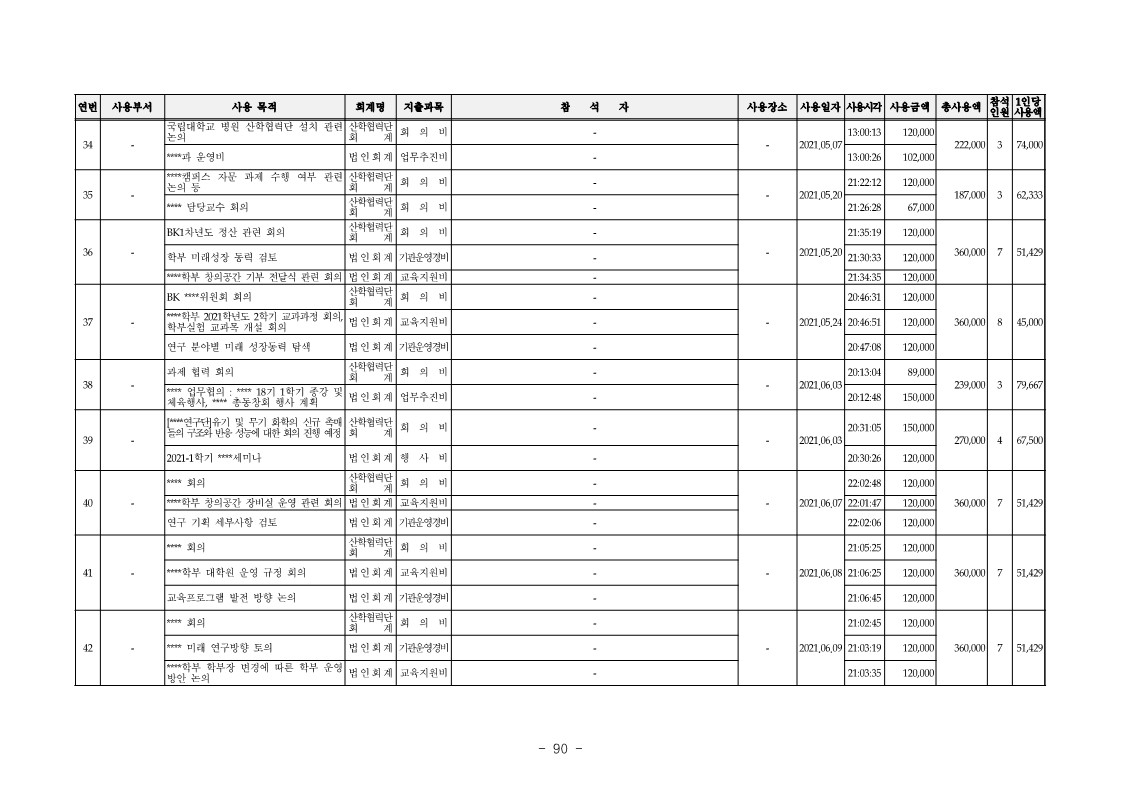

- 그 결과, ★학부에서 2018. 5. 29. 실시한 ‘BK21사업 관련 산업체 및 자문위원회 회의’(참석자 : AG 등 15명)와 ‘2018년도 ★학부 발전협의회 간담회’(참석자 : AG 등 15명)의 참석자 전부가 중복되는데도 회의인원을 각각 산정하여 21:33:08 산학협력단회계(회의비)로 450,000원 21:33:32 법인회계(교육지원비)로 420,000원, 합계 870,000원이 집행(사용처 : ♡♡, 1인당 : 58,000원) 되게 하는 등【붙임】“회의 식대 등 소모성경비 분할결제 현황”과 같이 2018.부터 2021. 10. 감사일 현재까지 위 ★학부 등 19개 부서에서 총 44차례에 걸쳐 같은 날 동일(중복) 시간대 회의 참석자가 전부 또는 일부 중복되는데도 회의인원을 각각 산정, 산학협력단회계 및 법인회계로 분할결제하여 합계 31,476,800원이 집행 되게 한 사실이 있음

✅ 처분결과

◦기관경고

◦통보

- 업무추진비및교육 지원비등소모성 경비집행에대한 세부기준및분할 결제방지방안을 마련하여시행하 기바람

'서울대학교(2021 교육부)' 카테고리의 다른 글

| 연구책임자 가족의 연구과제 참여 미신고 (0) | 2023.09.21 |

|---|---|

| ▣ 도록 허위 간행 부당 (0) | 2023.09.21 |

| 축·조의금 및 격려금 집행 계정과목 부적정 (0) | 2023.09.21 |

| 일상감사 미실시 (0) | 2023.09.21 |

| 계약체결 부적정 (0) | 2023.09.21 |